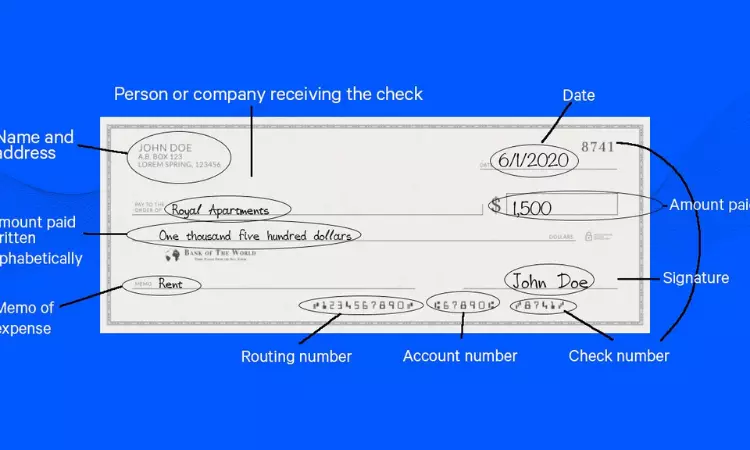

¿Qué es la Calculadora de Amortización?

Una calculadora de amortización de hipotecas es una tabla que detalla los pagos hipotecarios regulares a lo largo del tiempo. Una parte de cada pago cuenta para el capital y los intereses, y la Calculadora de amortización de la hipoteca muestra cuánto se utiliza cada componente del pago de su hipoteca.

Primero, la mayoría de sus pagos se destinan a intereses en lugar de capital. Cuando vence su préstamo, se muestra un calendario de amortización del préstamo. La mayoría de sus pagos se destinan al pago del capital hasta que el préstamo se cancela por completo al final de su plazo.

¿Cómo calcular la amortización?

La calculadora del plan de pago muestra:

- Cuánto capital e intereses se pagan por un pago determinado.

- Cuánto capital e intereses se pagaron en total en una fecha determinada.

- Cuánto debes sobre el principal de tu hipoteca en un momento dado.

- Cuánto tiempo ahorras al realizar uno o más pagos adicionales al final de tu hipoteca.

Esto significa que puedes utilizar la Calculadora de Amortización de Hipotecas:

- Determine cuánto capital debe ahora o cuánto deberá más adelante.

- Determine cuánto deberá pagar cada mes para liquidar su hipoteca en 22 años en lugar de 30.

- Vea cuánto interés ha pagado durante la vigencia de su hipoteca o en un año determinado, aunque esto puede variar dependiendo de cuándo el prestamista recibe su pago.

- Descubra cuánto capital tiene.

¿Cómo calculo el pago mensual de mi hipoteca?

Aquí está la fórmula para calcular manualmente el pago mensual: M= P[r(1+r)^n/((1+r)^n)-1)]

M = pagos mensuales totales.

P = Monto principal del préstamo.

r = su tasa de interés mensual. El prestamista le proporciona la tasa anual, por lo que debe dividir ese número por 12 (la cantidad de meses en un año) para obtener la tasa mensual. Si tu tasa de interés es 5%, tu pago mensual es 0,004167 (0,05/12 = 0,004167).

n = número de reembolsos durante el plazo del préstamo. Multiplique la cantidad de años del plazo del préstamo por 12 (la cantidad de meses en un año) para obtener la cantidad de reembolsos del préstamo. Por ejemplo, una hipoteca a tipo fijo a 30 años tendría 360 pagos (30×12=360).

Aprende más:

-

-

-

-

Revisión de la tarjeta Delta Skymiles® Reserve American Express - Ver más.

-

-

Recompensas de la tarjeta Discover it® Rewards vea cómo funciona